حسابداری هتلها

حسابداری هتلها

در هتلهای که از کامپیوتر استفاده می کنند تمام عملیات توسط کامپیوتر بطور اتومات انجام میشود.ولی لازم است توسط مدیریت سیستم کنترل های لازم کاربران بطور دقیق انجام شود و گزارشات کنترلی بررسی شود و یا حسابداریNCR از آن جا که توضیح کامل درباره هر نوع سیستم حسابداریرایج در هتلها از جمله حسابداری دوبل ، با ماشین با کامپیوتر احتیاج به زمان بیشتر و گنجایش وسیع تر دارد .

از شرح و بسط این روشها خودداری می نماییم، چرا که هر یک از این سیستم ها به تنهایی احتیاج به یک کتاب جداگانه و فرصت مجزا دارد . با توجه به اهمیت حسابداری در هتل و تکیه بر این واقعیت که یک مدیر متبحر در صورتی به موفقیت دست خواهد یافت که با رموز حسابداری نیز آشنایی داشته باشد .

بر آن هستیم که مختصری درباره حسابداری و بیان سرفصلهای حسابهایی که در سیستم گردش داخلی هتل مورد نیاز است بسنده کنیم یاد آور می شویم که در سر فصلهای زیر آنچه با حروف فارسی مشخصشده مربوط به دفتر کل است و آنهایی که باعدد معین گردیده بیان کننده ریز سر فصلهای دفتر های معین است.

الف) در آمد:

- فروش اتاق؛

- رستوران؛

- تریا؛

- ضیافتها – جشنها؛

- لباسشویی؛

- تلفن؛

ب) بدهکاران موقت

- مسافران؛

- انواع تورها، آژانسهای مسافرتی؛

پ) انبار

ت)هزینه مصرف مواد غذایی

ث) خسارات

ج) کسر و اضافات صندوق

چ)در آمدهای متفرقه

- کرایه سالنها؛

- سایر درآمدها

ح) حقوق و سایر هزینه کارگران:

- حقوق و دستمزد؛

- حق مسکن؛

- حق خواربار؛

- حق اولاد؛

- اضافه کاری؛

- باز خرید ایام مرخصی؛

- لباس؛

- غذای روزانه؛

- عیدی و پاداش؛

- حق بیمه سهم کارفرما؛

- سایر هزینه ها.

حسابداری هتلها

خ) هزینه های اداری:

- اجاره؛

- هزینه های سوخت (گازوایل ، گاز)؛

- پست،تلفن، تلکس،فکس؛

- آب،برق؛

- ایاب و ذهاب و مسافرت؛

- تعمیر و نگهداری ماشین آلات؛

- تعمیر و نگهداری تأسیسات؛

- تعمیر و نگهداری ساختمان؛

- تعمیر و نگهداری وسایل نقلیه؛

- تعمیر و نگهداری تزئینات،تشریفات؛

- مصارف و ملزومات اداری؛

- مطبوعات و تبلیغات؛

- کمکهای بلاعوض و امور خیریه؛

- سایر هزینه ها.

د) هزینه های مالی:

- سود تضمین شده؛

- هزینه های حسابرسی؛

- مشاوره حقوقی و …؛

- خرید اوراق بها دار؛

- حق الزحمه بازرسان؛

- سایر هزینه ها.

ذ) دارایی های جاری:

- موجودیهای نقدی ( بانک و صندوق)؛

- پیش پرداختها و سپرده های کوتاه مدت؛

- اسناد دریافتی؛

- حساب جاری شرکاء؛

- بدهکاران؛

- موجودی های جنسی؛

- کالاهای در راه ( سفارشات)؛

- سایر داراییها.

ر) دارایی های ثابت:

- زمین؛

- ساختمان؛

- تأسیسات؛

- ماشین آلات؛

- وسائط نقلیه؛

- اثاثیه؛

- ابزار آلات؛

- سایر داراییهای ثابت.

ز) سرمایه گذاریها:

- مشارکت در سایر مؤسسات؛

- وامهای پرداختی؛

- سایر سرمایه گذاریها؛

ژ) بدهی های جاری:

- اسناد پرداختی؛

- اضافه برداشتهای بانکی؛

- حساب جاری شرکاء؛

- پیش دریافتها؛

- بستانکاران متفرقه و ذخیره هزینه های تأخیری؛

- وامهای کوتاه مدت.

س) بدهی های دراز مدت:

- اسناد پرداختی دراز مدت

- وامهای دریافتی

ش) ارزش ویژه:

- سرمایه؛

- اندوخته قانونی؛

- سود و زیان سالهای قبل؛

- سود و زیان عملکرد.

حسابداری هتلها

مأمور کنترل

امور مالی و اداری و تجاری هر موسسه ای که با عدد و رقم و خرید و فروش سروکار دارد، هرچند دارای نظام صحیح گردش کارهم باشد ، باز بی نیاز از کنترل و رسیدگی نمی تواند باشد. از صحت هر محاسبه ای ، موقعی می توان اطمینان حاصل کرد که مورد تأیید حسابرس واقع شود .

بخصوص در امر هتلداری که به طور دائم و مستمر، با خرید و مصرف انواع مواد غذایی و ارائه خدماتمختلف و حساب درآمد و هزینه های گوناگون ارتباط دارد .به کنترل ارقام و آمار شدیداً نیازمند است.

حساب هیچ قسمتی را نمی توان معتبر دانست ، مگر با رسیدگی دقیق و حصول اعتماد کامل از درستی آن.خرید و تهیه مواد مصرفی و وسایل و لوازم هتل، وصول درآمدهای حاصله از فروش غذا در رستوران و تریاو سالنهای مجالس ومیهمانی ها و لباسشویی و فروش اتاقها و سایر امور مربوط به قسمتها و بخشهای مختلف هتل را نمی توان بدون بررسی دقیق به حال خود رها ساخت.

هر هتلی به تناسب ظرفیت و تعداد اتاقها و آمار مسافران و مشتریان، مواد غذایی و وسایل پذیرایی مورد نیاز را خریداری، و در سرد خانه و انبارها نگهداری می کند و به تدریج به مصرف می رساند و بابت اقلام خریداری شده وجوهی می پردازد و در مقابل این هزینه ها، درآمدی دارد و ارقام کلیه عملیات مربوط به خرید ومصرف و درآمد در دفاتری ثبت می شود و این دفاتر، نشاندهنده وضعیت مالی هتل می باشد،چنانچه شیوه عمل و ارقام ثبت شده مورد بررسی قرار نگیرد، مدیریت هتل قادر نخواهد بود تشخیص دهد که جریان کار بر مبنای صحیح می گردد ، یا در آن فعل و انفعالاتی به ضرر هتل اعمال می شود.

اگر در قسمتی از امور مالی اشتباهی رخ دهد یا خطا و سوء استفاده ای در بین باشد، مدیریت هتل از چه کسیو کدام قسمت باید بازخواست کنند ؟

یا اصولا به چه وسیله ای به کشف اشتباه یا شناختن مقصر موفق شود ؟

به طور کلی برای آن که امور مالی هتل به نحو مطلوب و منظمی انجام گیرد و کادر مدیریت هتل به درستی کار و اعمال پرسنل مربوط و ارقام و گزارشها و صورتحسابها و دفاتر حسابداری و انبار و سایر قسمتها ایمان داشته باشد و آینده هتل را، روشن و بی خدشه و امید بخش مجسم کند ، باید سیستم کنترل مداوم را در سرلوحه برنامه کار هتل قرار دهد و متوجه باشد که غفلت در این امر ، شالوده مالی هتل را دگرگون خواهد ساخت و زیانی پیش خواهد آورد که جبرانش بسیار مشکل ، بلکه غیر ممکن خواهد بود .

موارد عدیده ای در امور مالی باید مورد رسیدگی مامور کنترل واقع شود . تمام دفاتر و مدارک باید مورد بررسی قرار گیرد تا اطمینان حاصل شود که آنچه بابت غذا و نوشابه و خدمات به حساب گذاشته شده، با قیمتهای واقعی تطبیق می کند یا خیر؟ مخارج مربوط به یک مسافر به حساب او منظور شده است، یا اشتباهاً به حساب اتاق دیگری وارد کرده اند؟

آیا تعداد اتاقهای تخلیه شده هر روز که رسپشن دردفتر مربوط ثبت نموده یا آنچه که وسیله خانه داری اعلام شده و صندوق ( آشیر مادر) در گزارش خود ثبت کرده و برگهای خروج که نگهبانی از مسافران دریافت داشته و تعدادی که در دفتر (چک اوت) یادداشت شده، تماماً با هم مطابقت دارد یا خیر؟

شماره صورت حسابهایی که باز شده از نظر توالی ردیف ، مرتب است یا از وسط ردیفها، تعدادی کم شده است ؟ کلیه اوراق بهادار که در قسمتهای مختلف هتل در جریان است به طور روزانه باید با دقت کنترل شود .مسؤول کنترل، موظف است در آغاز هر شیفت، حساب صندوقهای هتل را صفر کند . گزارش آخر شیفت را نیز بگیرد و با شیت دستی مقایسه و مطابقت نماید و از توازن و تساوی ارقام هر دو گزارش مطمئن شود.

نوار ژورنال ماشین های حساب را مرتبا بررسی نماید.کنترل مواد دریافتی قسمتها، با تعداد یا مقدار مصرفی نیز از وظایف مسؤول کنترل می باشد .مثلاً اگر ۵٠ عدد نوشابه گرفته شده ، باید در بن ها منعکس باشد و اگر ۴٠ عدد آن به فروش رسیده ،١٠ عدد موجودی نشان دهد.

اگر کنترل به درستی انجام گرفته باشد، شیتها معتبر خواهد بود و می توان با اطمینان در دفاتر حسابداری ثبت کرد.با این ترتیب در دفاتر حسابداری نیز شبهه ای باقی نمی ماند، زیرا در صورتی که ارقام صحیح به حسابداری برسد، دفاتر حسابداری نیز ترتیب صحیح و منظمی خواهد داشت .

والا اگر مدارک و اسناد مورد عمل ، مخدوش و ناقص باشد، مسلماً ارقام دفاتر حسابداری نیز غیر قابل اعتماد خواهد بود.مأمور کنترل باید کاملا مجاز و مختار باشد تا به کلیه قسمتها سرکشی کند . هر چند گاه یک بار به موجودی انبارها برسد و با کارتهای اجناس تطبیق کند .وزنهای تعیین شده غذا را با آنچه که سرو می شود مقایسه نماید .به وضع حضور و غیاب پرسنل با توجه به کارت ساعت زنی مخصوص تعیین زمان ورود و خروج کارکنان رسیدگی نماید .

به لیست حقوق پرسنل و مدت مرخصی ها و تعطیلات و آنچه که باید از رقم حقوق کسر شود توجه کند.نسخه دوم تمام بن ها را با نسخه اول ، چک کند و دقت نماید که در صورت حسابها چگونه عمل شده است ، آیا از لحاظ تعداد و قیمت ، اختلافی وجود دارد یا خیر ؟و در صورت داشتن اشتباه ، تذکر لازم را بدهد که نسبت به حل اختلاف و رفع نقایص هر کار، اقدام نمایند.

در اجرای سیستم کنترل نباید وقفه ای ایجاد شود، زیرا کار هتل از نظر مراجعه با خروج مسافر، لحظه ای است . ممکن است همزمان، عده ای در هتل اتاق بگیرند و عده دیگر اتاق هایی را تخلیه نمایند .حساب رستوران و تریا و لباسشویی و غیره به موقع و بطور دائم نیاز به کنترل و بررسی دارد.

با توجه به جهات یاد شده و جنبه های مختلف دیگر، وجود مسؤول کنترل در هر هتلی یک ضرورت است و به این ضرورت نباید با بی اعتنایی توجه کرد. با درک اهمیت و اعتقاد به اجرای امر کنترل و رسیدگی به کلیه امور مالی هتل باید کسی را برای قبول مسؤولیت کنترل انتخاب کرد که شایسته احراز این پست باشد .

چنین مسؤولی چنانچه در تمام جزئیات کار هتل وارد و بصیر نباشد قادر نخواهد بود وظیفه خود را به خوبی انجام دهد.

درستی و امانت و بی غرضی وی از شرایط اولیه انتخاب است . مأمور کنترل باید در وظایف خود بسیار جدی و فعال باشد و درگزارش کارهای خلاف و اشتباهاتی که مشاهده می کند اهمال ننماید و چشم پوشی نکند تا بی نظری و ارزش صداقتش در نزد مدیریت هتل محفوظ بماند .

از جانب کادر مدیریت اختیارات لازم به او داده شود تا بتواند در هر زمان و هر قسمت که مقتضی بداند، امور جاری را مورد بررسی قرار دهد و نتایج کار خود را بدون حب و بغض و اغراض شخصی به مدیر هتل گزارش دهد.

حسابداری هتلها

Night Auditor نایت ادیتور

نایت ادیتور برای کار شب در هتل استخدام شده است .کار او عبارت است از این که رسیدگی کند تا گزارشهای قسمتهای مختلف هتل که به حسابداری داده شده،دقیق و صحیح و بدون اشتباه باشد و اطمینان حاصل شود که در هیچ کدام از گزارشها و در مجموع آنهاخلاف و خدشه ای وجود ندارد. ماشینهای حساب را می گیرد و با قید Report استفاده می شود NCR نایت ادیتور در هتلهایی که از سیستم ماشینهای مسؤولیّت، حساب ماشینها را صفر می کند.

نایت ادیتور (نوار ژورنا ل ) یعنی نوار اصلی ماشینهای حساب را که تمام ارقام عملیات صندوقدارها در آن ثبت شده، پس از صفر کردن حساب ماشین، برداشته و نوار نو داخل ماشین قرار می دهد.نوارهایی را که از ماشین خارج کرده است، دقیقاً کنترل می کند و کلیه سندها و فرمهای متصدی صندوقفرانت آفیس را در صورت صحت تأیید و تصدیق می نماید.

فولیوهای مسافرین را بررسی می کند تا از این که هزینه های تلفن، لباسشویی، نوشابه، حساب رستورانو غیره جزء به جزء به فولیوهای میهمانان وارد شده است یا خیر اطمینان حاصل کند . شیت گزارش رسپشن مربوط به فروش اتاقها را گواهی نماید و نوار ماشینهای حساب را با گزارش دستی کنترل کند که از موازنه و مطابقت آن مطمئن باشد.

متصدیان ماشینهای حساب صندوقهای رستوران، تریا و غیره نیز باید گزارشهای دستی ممیز درآمد را باارقام ماشینها کنترل و تطبیق نمایند تا اشتباهی باقی نماند. اگر شماره ای از صورت حسابها مفقود شده باشد و در ردیف خود مشاهده نشود ، باید موضوع را تعقیب نمایندتا اختلاف پیدا شود و توازن صورت حسابها با ماشین حساب برقرار گردد.

نایت ادیتور باید به تمام پرداختهای صندوق فرانت آفیس رسیدگی کند و اسناد مربوط به آن را تأیید نماید و به تمام پیش دریافتهای میهمانان رسیدگی نماید که آیا در فولیوهای میهمانان ثبت شده است یا خیر؟ (Retention) فولیوهای جدید را که پس از پر شدن فولیوهای اولیه میهمانان باز می شود و دارای شماره ردیف است بررسی می نماید.درهتلهای که ازکامپیوتراستفاده می کنند تمام عملیات توسط کامپیوتر بطور اتومات انجام میشود ولی لازم است توسط مدیریت

سیستم کنترل های لازم کاربران بطور دقیق انجام شود و گزارشات کنترلی بررسی شود.هزینه هایی که برای خرید مواد به مصرف می رسد و پس از فروش، درآمدی عاید هتل می گردد باید ادامه یابد، ولی مخارج ساختمانی در صورتی که اتاقها فروش و درآمدی ندارد باعث رکود سرمایه یا استهلاک تدریجیخواهد شد.علم حسابداری دامنه ای بسیار وسیع دارد، و هر مؤسسه و واحد بازرگانی بر مبنای معاملات و مبادلات نقدی و جنسی خود، دارای دفاتر مخصوص حسابداری است. به عبارت دیگر خرید و فروش یک کالا یا فروش یک خدمت ، اساس و پایه حسابداری را تشکیل می دهد ،ولی معمولاً اشخاصی که طرفین یک معامله یا خرید و فروش خدمات هستند،مسؤولیت نگاهداری حساب را خود به عهده نمی گیرند .

از طرفی، ناچار مشخصات معامله بایستی درجایی ثبت شود تا بعدا بتوان آنها را به دفاتر حسابداری انتقال داد تا اطلاعات لازم جمع آوری شود و هنگام لزوم مورد بررسی قرار گیرد. این ضرورت ایجاب می کند که در هر مؤسسه ای سازمان یا بخشی بنام حسابداری بوجود آید و نتایج عملیاتخرید و فروش کالایا خدمات را در دفتر خود منعکس سازد.

حسابداری هتلها

بنابراین حسابداری مسؤول جمع آوری، ثبت و نگهداری صورت حسابهای هر موسسه است .و حسابداری هتل نیز موظف به انجام چنین امری است که صورت حسابها و مدارک لازم از قسمتهای مختلف هتل در حسابداری تمرکزیابد و مورد رسیدگی و کنترل قرار گیرد و در دفاتر مربوط عملی شود.

از اینجا می توان پی برد که کار حسابداری دارای اهمیت خاصی است و درخور آن است که مورد توجه و دقت بیشتری قرار گیرد . به خصوص در هتلهایی که با سیستم دستی کار می کنند و صورت حسابها با دست تنظیم می شوند، کار حسابداری حساستر است و به کنترل دقیقتری نیاز دارد.

از آنجا که قسمت حسابداری مستقیماً یا منحصراً با امور مالی، درآمد و هزینه هتل مرتبط می باشد ، به تعبیر دیگر حسابداری نقطه ثقل و گذرگاه شاهرگ های حیاتی یک هتل است ، به همین سبب به طریقی که قبلاً در قسمت سیستم گردش کار گفته شده اگر در قسمتهای دیگر اعمال مربوط به امور مالی صریح و درست و قابل اعتماد نباشد ، نتیجه حاصله از بی نظمیها و بی دقتیها و اشتباهات قسمتها، به حسابداری نیز سرایت خواهد کرد و از اعتبار دفاتر مالی خواهد کاست.

یعنی هر گاه اجزای هر یک از ارقام واصله به حسابداری نادرست و نامعتبر باشد، صحت جریان امور حسابداری و دفاتر مربوط به آن نمی تواند معتبر و مورد تأیید باشد، زیرا حسابداری ارقام و اعدادی را در دفاتر خود ثبت می کند که در صورت حسابها (شیتها) قید گردیده و ملاک عمل قرار گرفته است .

اگر در این ارقام تردیدی وجود داشته باشد ، دفاتر حسابداری نیز خالی از تردید نخواهد بود. روی این اصل گزارشها و برگه های کلیه قسمتهای هتل که به طریقی با حسابداری ارتباط دارند باید کاملا عاری از عیب و اشتباه باشد تا بتوان به نتایج کار حسابداری اطمینان داشت .

فرمها و گزارشها باید در بردارنده حسابی روشن و گویا باشد تا حسابداری با اطمینان از صحت آنها، دفاتر خود را تنظیم و مرتب کند. زیرا این مدارک نشاندهنده عملکرد مالی و سرنوشت سرمایه و وضع اقتصاد آتی هتل است.

این اعداد و ارقام، یا نوید امید بخشی است به صاحب سرمایه، یا او را با بیم و هراس یأس آور، روبه رو می سازد و پایه اقتصاد هتل را متزلزل نشان می دهد.

نکته دیگر این که، خود تشکیلات حسابداری، باید به قدری منظم و مرتب باشد که بتواند هر نوع آماری را در هر زمانی به مدیریت هتل ارائه دهد. این آمارها ، در تصمیم گیری و تعیین خطوط و شیوه های کار آینده کادر مدیریت کمک مؤثری محسوب می شود و با توجه به مقایسه درآمدها و هزینه ها می توانند از چگونگی و کنه جریان کار آگاه شوند و تصمیماتی اتخاذ نمایند.

مثلاً اگر قسمت رستوران، ضرر بدهد، در صدد چاره اندیشی برآیند و به طریقی جلوی ضرر را بگیرند و اگر سودآور بوده است، به نتیجه فعالیت خود پی ببرند و به کوشش خود بیافزایند . و اگر مخارجی زاید تشخیص داده شود، باید جلوگیری کرد و تا حد امکان به صرفه جویی پرداخت.

البته بعضی از اقلام هزینه ها، از قبیل مبل و صندلی و دستگاههای سرد کننده و وسایل لباسشویی و نظایر اینها از مخارجی است که جزو دارایی و سرمایه هتل محسوب می شود و با هزی نه های مصرفی روزمره، امثال سبزی و گوشت ونان و مواد خوراکی یا تنظیف و غیره تفاوت دارد.

هزینه هایی که برای خرید مواد به مصرف می رسد و پس از فروش، درآمدی عاید هتل می گردد باید ادامه یابد، ولی مخارج ساختمانی در صورتی که اتاقها فروش و درآمدی ندارد باعث رکود سرمایه یا استهلاک تدریجی خواهد شد.

منظور این است که در امور مالی باید با احتیاط و دور اندیشی و محاسبه دقیق قدم برداشت . مقایسه درآمدها و هزینه های هرماه با ماه مشابه سال قبل، یا هر سال با سال دیگر، یک امر ضروری است و آمارهای دقیق راهنمای اقدامات آینده هر هتلی به حساب می آید .

گرچه ارقام و اعداد که در خلال دفاتر حسابداری مندرج است ذاتاً صامت و خاموش و بی روح به نظر می آیند . ولی گویای مفاهیم وسیع و تعیین کننده و بحث انگیز می باشند و ایده هایی برای برنامه ریزی و اتخاذ شیوه ها و رویه ها به صاحبان هتل می دهند و پایه محاسبات ارزشمندی قرار می گیرند.

به همین جهت باید حسابداری همیشه برای دادن آمارهای مختلف با ارقام مورد اعتماد ، آمادگی کامل داشته باشد تا کادر مدیریت بتواند خط مشی آینده هتل را با اطمینان خاطر تعیین نماید.

خوشبختانه، چون در زمینه امور و اصول حسابداری کتابهای مفصلی به طبع رسیده، مسؤولان حسابداری با تو جه به مجموعه های مدون می توانند روش معمول کار خود را بر مبنای اصول حسابداری پایه ریزی نمایند.

ازطرفی تألیف تمام مطالب مربوط به این بحث، به تنهایی به کتاب مستقلی نیاز دارد، لذا موارد مقدماتی مربوط به حسابداری را ذیلاً به طور خلاصه شرح می دهیم:

حسابداری هتلها

حسابداری هتل با حسابداری شرکتها و مؤسسات، فرق زیادی دارد . آغاز کار حسابداری در هتل از همان لحظه ای است که مسافر وارد هتل می شود و رسپشنیست نام او را ثبت می کند و یک نسخه از آن را به حسابداری می دهد.

به محض وصول این کارت به حسابداری ، صورت حسابی برای مسافر باز می شود و کلیه اقلام مصرفی مسافر ابتدا در صورت حساب خودش و بعد در صورت حساب کلی هتل ثبت می شود.

مسافر به هر یک از قسمتهای هتل اعم از رستوران یا تریا که مراجعه می کند ، اگر پول مواد مصرفی خود را نقداً بپردازد ، در فیشی که در دو نسخه صادر می شود منعکس می گردد و حسابدار در آخر وقت آن را با دفتر صندوق تطبیق می نماید و چنانچه مسافر چیزی مصرف کند ولی پول آن را نپردازد در صورت حسابش ثبت می شود .

حسابداری هتل به دفاتر مختلفی نیاز دارد که عبارت اند از:

-

دفاتر معین

شامل کلیه سر فصلهای ریز دفتر کل می شود.

-

دفتر صندوق

کلیه درآمدهای نقدی حاصل از هر قبیل، مثل کرایه اتاق، درآمد رستوران، درآمد تریا و هر پولی که بدست آید، ثبت می شود، بدین ترتیب صندوق همیشه به صاحب مؤسسه یا هتل بدهکار است .

کلیه دریافتی صندوق، روزانه در ستون بدهکار آن منعکس می شود و کلیه مبالغی که صندوق روزانه پرداخت نماید در ستون بستانکار دفتر صندوق منعکس می گردد و در پایان هر روز، پس از کسر ارقام ستون بستانکار از ارقام ستون بدهکار، موجودی صندوق معلوم می شود و صندوقدار موظف است این مبلغ را در ستون بدهکار روز بعد ثبت نماید و در مقابل آن بنویسد موجودی روز قبل.

-

دفتر روزنامه:

کلیه درآمد و مخارج نقدی و عملیات انتقالی و نسیه در دفتر روزنامه ثبت می شود، مثلاً چنانچه یک مسافر حسابش با آژانس باشد و آژانس بابت بدهی خود به هتل چکی صادر کند و یا این که هتل در قبال بدهی خود بابت خرید اجناس مورد نیاز چکی به نام صاحب کالا صادر نماید، یا سفته بدهد، این عملیات که نقدی نیست باید در دفاتر روزنامه ثبت شود.

-

دفتر کل

دفتری است که کلیه معاملات هتل از قبیل نقدی و انتقالی بدهی دارایی، سرمایه، موجودی صندوق، موجودی در بانک و موجودی اثاثیه در آن ثبت می شود و بدین ترتیب تمام اتکای یک موسسه از نظر بررسی وضع مالی و دارای به دفتر کل است، دفتر کل به ترتیب سر فصل باز می شود:

- صندوق

- بانک

- موجودی اثاثیه و غیره

رئیس حسابداری هتل به مجرّد باز کردن دفتر کل می تواند بفهمد که مثلاً در ششماهه اول سال هتل ، چقدر خرج و چه مبلغ هزینه داشته و درحال حاضر به کدام مؤسسه بدهکار و از چه کسی طلبکار است.

-

دفتر پانسیون

دفتری است که برای باز کردن حساب به نام مسافر مورد استفاده قرار می گیرد و به ترتیب اتاق نوشته می شود، مثلاً چنانچه مسافری اتاق ١٢٢ را گرفت، پس از آن که رسپشنیست کارت ورود را به حسابداری داد، حسابی به نام آن مسافر در دفتر پانسیون باز می شود و کلیه مخارج او در آن حساب ثبت می شود،

ضمناً در صورت حساب وی هم جداگانه منعکس می گردد، پانسیون موظف است یک صورتحساب هم برای خود پانسیون داشته باشد، بنابراین عملیات مربوط به مخارج مسافر در سه قسمت ثبت می شود:

- صورت حساب خود مسافرکه دردو نسخه است و یک نسخه آن در هتل نگهداری می شود

- صورتحساب بزرگ هتل

- دفتر پانسیون

روزی که مسافر قصد خروج را داشته باشد ، هنگامی که ورقه خروج از رسپشن به حسابداری رسید، مت صدی حسابداری صورتحساب مسافر را جمع می زند و به قسمت رسپشن می فرستد تا وجه را دریافت نماید و پس از دریافت وجه، آن را تحویل صندوق دار می دهد تا در ستون درآمد روزانه صندوق ثبت نماید.

-

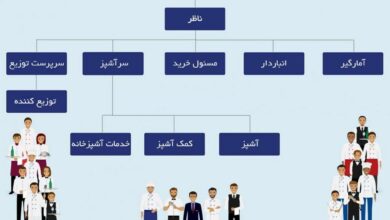

دفتر انبار

مهمترین قسمت در یک هتل انبار است، مدیر هتل باید در تعیین و انتخاب انباردار نهایت دقت را به کار برده و شخص مطلعی را برای احراز این سمت برگزیند.

برای گردش کار انبار، سه نفر با یکدیگر همکاری دارند:

- صندوقدار

- مأمور خرید

- انباردار

-

صندوقدار:

شخصی است که کلیه درآمد و هزینه روزانه هتل را در دفتر صندوق ثبت می کنند و قبلا شرح آن داده شده.

-

مأمور خرید:

شخصی است که احتیاجات روزانه هتل را از خارج تهیه می کند برای این که کار مأمور خرید آسان شود، صندوقدار مبلغی وجه در اختیار او می گذارد تا پس از ارائه فاکتورهای خرید، تصفیه حساب کند.

برای انجام این کار، یک حساب در دفتر کل باز می شود به نام (تنخواه گردان پرداختی هتل ) این حساب از این جهت باز می شود که مأمور خرید مجبور نباشد هر روز چند بار برای دریافت پول به صندوق مراجعه کند و در نتیجه از اتلاف وقت جلوگیری می شود.

-

انبار دار:

همانطور که قبلا گفته شد، قسمت مهم و اساسی هتل، انبار و انبارداری است، لذا انباردار هتل باید بصیر و مجرب و در کار خود متخصص باشد.

انباردار در وهله اول که شروع به کار می کند، باید یک دفتر اساسی به نام دفتر انبار تهیه کند و برای ثبت تمام اجناس موجود در هتل، مثل حساب گوشت، روغن، برنج و غیره، یک صفحه اختصاص دهد .

موقعی که مأمور خرید، جنسی می خرد و آن را تحویل انبار می دهد، انباردار موظف است بعد از نوزین جنس، قبضی به نام قبض انبار جهت او صادر کند و کلیه اقلامی که خریداری شده به تفکیک در دفتر انبار ثبت نماید .

مثلاً چنانچه ۴٠٠ کیلو برنج ، ٣٠٠ کیلو روغن و غیره خریداری شده، در دفتر انبار باید در صفحه برنج و روغن، فاکتور ارائه شده ثبت شود و میزان موجودی جدید را تعیین کند.

اجناسی را که ممکن است فاسد شود (مثل گوشت، و کره و مرغ ) فوراً تحویل آشپزخانه یا سردخانه دهد .حتی چنانچه در یک روز بیست نوع جنس خریداری شود، انباردار موّظف است هر یک از آن اجناس را در ستون مخصوص به خود آنها ثبت کند تا در آخر هر روز موجودی هر یک از اجناس مشخص باش د .

هر جنسی که از انبار خارج می شود پس از صدور قبض حواله انبار، انباردار باید به تفکیک، هر یک از آنها را از میزان موجودی کسر آند تا موجودی معلوم باشد.

البته در اغلب هتلها، مثلاً در قسمت تریا نیز دفتری مانند دفتر انبار دارند و اجناسی را که از انبار تحویل می گیرند در آن ثبت می کنند و هر روز بعد از فروش، فاکتورهای موجود را در آخر شب در دفتر مزبور عمل می کنند و اجناس مصرف شده را از میزان موجودی کسر می آنند.

چنانچه معامله نقد یا نسیه باشد، از نظر دفتر موجودی تریا تفاوت نمی کند و در هر حال، اجناس مصرف شده را از دفتر کم می کنند، منتهی صورت حساب مسافرینی را که جنسی را نسیه مصرف کرده اند، برای حسابداری ارسال می دارند تا در ستون مخصوص صورت حساب مسافر نمایند.